Разработана и внедрена Система консолидированного управленческого учета (СКУУ ЕМИАС) в рамках проекта Департамента информационных технологий г. Москвы по созданию Единой медицинской информационно-аналитической системы г. Москвы.

Управление финансами и экономикой

Повышение эффективности управления бюджетными средствами за счет точного планирования, оценки эффективности бюджетных расходов и внутреннего финансового контроля

- Сокращение трудоемкости расчетов

- Точная информация от подведомственных учреждений

- Оперативное формирование плановых показателей

- Доступ к данным смежных департаментов

Функциональные возможности

-

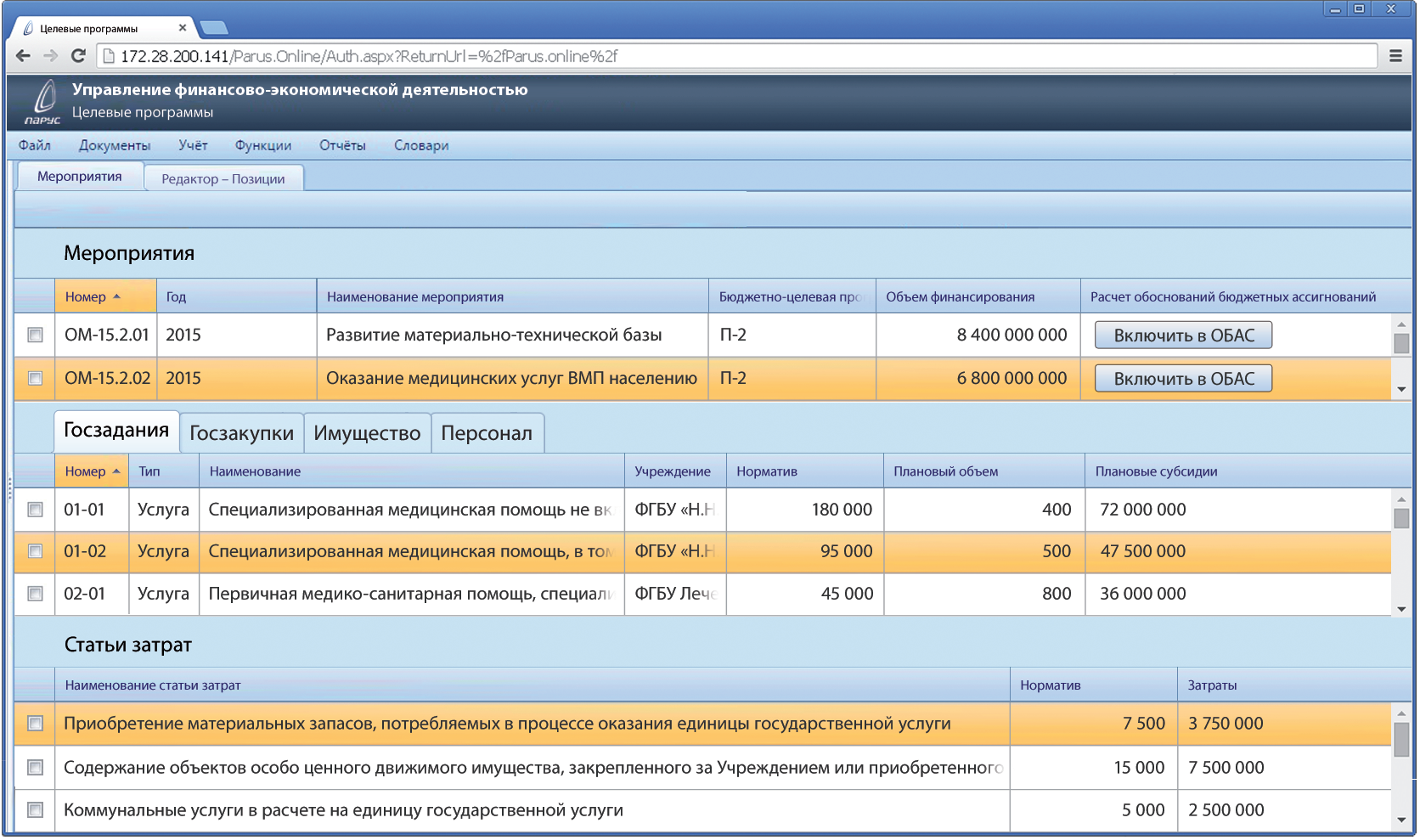

Программно-целевое планирование

- Создание и поддержка иерархической структуры программ, подпрограмм, мероприятий и соответствующих им целей, задач и показателей

- Установка аналитической связи между финансовым обоснованием и планируемыми к реализации мероприятиями

- Расчет затрат на реализацию программ в разрезе иерархической структуры в разрезе мероприятий, исполнителей

- Сопоставление потребностей в финансировании с рассчитанными ОБАС и корректировка данных о финансировании мероприятий по периодам планирования

- Планирование деятельности исполнителей мероприятий по этапам реализации

- Мониторинг и увязка финансовых результатов деятельности исполнителей мероприятий с показателями реализации этих мероприятий

-

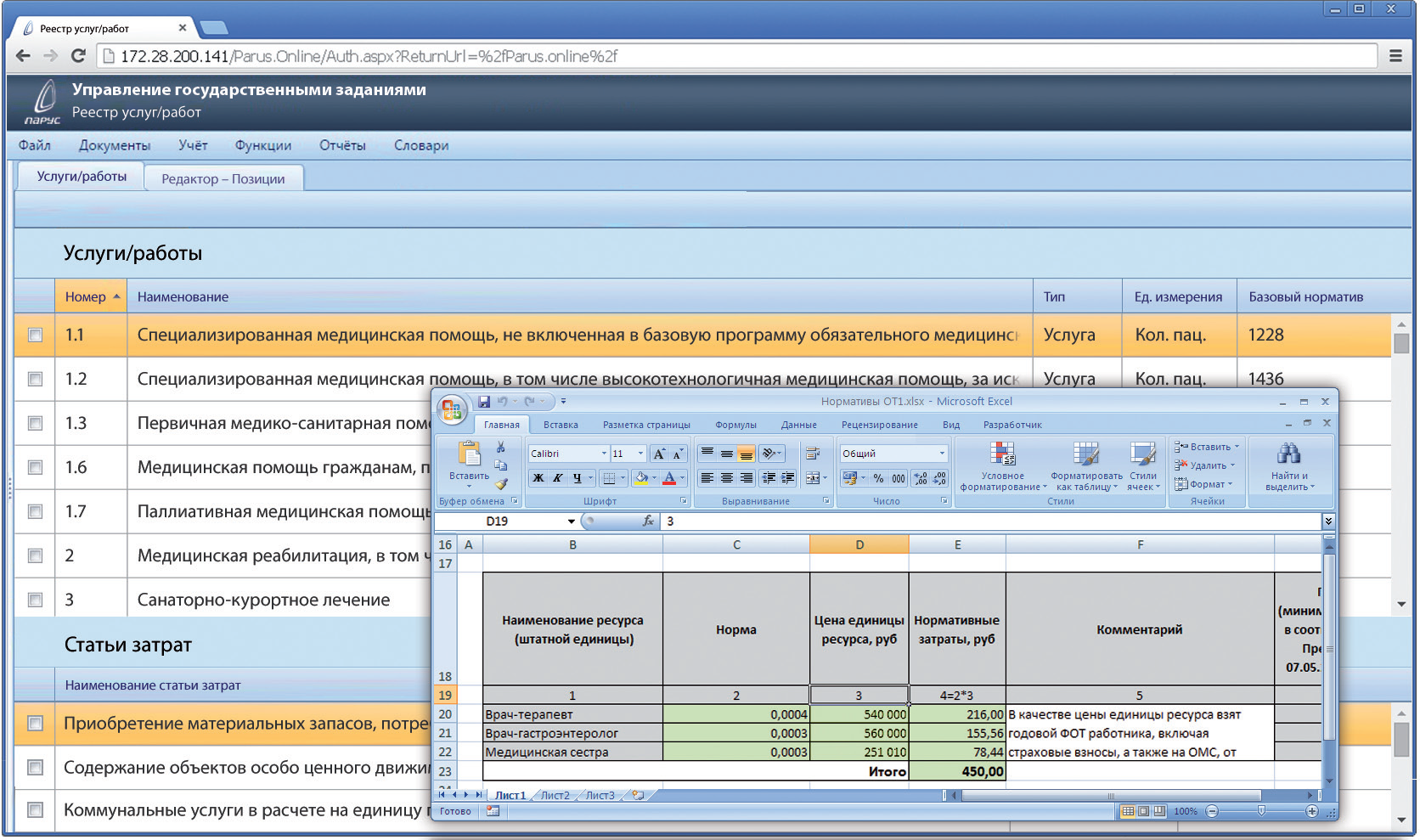

Управление государственными заданиями

- Ведение реестра государственных и муниципальных услуг и работ, включенных в госзадания подведомственных учреждений

- Сбор и учет данных от подведомственной учреждений для определения нормативных затрат (расчета базового норматива)

- Автоматический расчет объема финансового обеспечения выполнения госзадания с учетом отраслевых и территориальных корректирующих коэффициентов

- Балансировка объемов финансового обеспечения выполнения госзаданий с доведенными предельными объемами бюджетных ассигнований

- Формирование государственного задания по итоговому варианту балансировки

- Формирование ОБАС «Субсидии учреждениям на оказание государственных услуг в рамках государственного задания»

- Формирование соглашений о предоставлении субсидий

- Мониторинг показателей объема и качества исполнения государственного задания

- Учет нормативных затрат на выполнение услуг и работ в разрезе натуральных показателей (материальных, технических и трудовых ресурсов)

-

Бюджетное финансирование

- Подготовка и согласование соглашений с учреждениями о порядке и условиях предоставления субсидии на финансовое обеспечение выполнения госзадания

- Регистрация бюджетных обязательств в Федеральном казначействе

- Ведение бюджетной росписи и ее изменений

- Распределение и доведение бюджетных данных до подведомственных учреждений и территориальных органов

- Согласование плана ФХД и обоснований расчетов

- Оперативный контроль сумм исполнения показателей плана ФХД подведомственной сети

- Согласование бюджетной сметы

- Ведение кассового плана исполнения бюджета

-

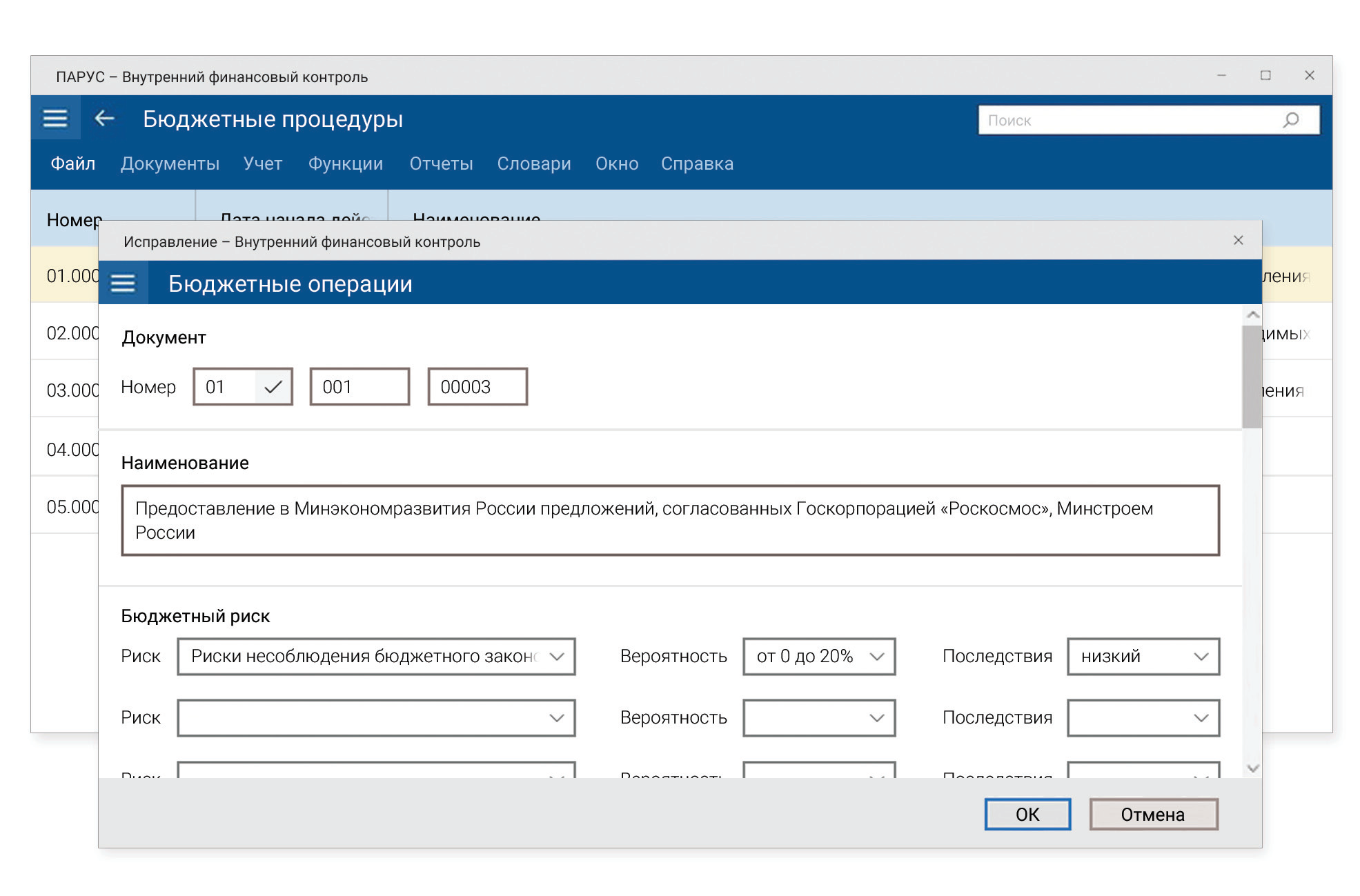

Внутренний финансовый контроль

- Ведение реестра внутренних бюджетных процедур, процессов и операций

- Формирование карт внутреннего финансового контроля

- Контроль внутренних бюджетных процедур ведомства

- Ведение журнала учета результатов ВФК и формирование отчетности о результатах ВФК

- Контроль показателей выполнения внутренних бюджетных процедур подведомственными учреждениями

- Оценка качества финансового менеджмента (рейтингование, абсолютные оценки, шкалы)

Интерфейс

Узнайте обо всех функциональных возможностях решения

Скачать буклет

-

Эффект от интеграции

Мы предлагаем интегрировать решение со смежными подсистемами ведомства (в том числе с продуктами других разработчиков), автоматизирующими управление закупками, персоналом, имуществом, бухгалтерский учет. Тогда у финансово-экономической службы всегда будут необходимые сведения для планирования и анализа.Специалисты финансово-экономических подразделений тратят много времени, чтобы получить информацию от смежных отделов. Интеграция позволит реализовать однократный ввод и многократное использование данных. Например, для формирования показателей ОБАС будет доступна информация о плановых объемах расходов на оплату труда, субсидий на содержание имущества, данные сформированного плана закупок. Для финансового планирования и контроля всегда есть информация о фактических затратах на оказание работ и выполнение услуг и другие сведения из регистров бухгалтерского учета и форм отчетности. При этом документы планирования и исполнения бюджета автоматически отрабатываются в бухгалтерском учете.

Возможна интеграция с системами управления основной профильной деятельностью ведомства. В результате в системе наряду с финансовыми аккумулируются и «производственные» показатели деятельности, что позволяет сопоставлять планируемые и фактические результаты программ с бюджетными расходами. Благодаря работе в едином информационном пространстве специалистам, участвующим в бюджетном процессе, доступны все необходимые данные для расчета ОБАС и оценки эффективности бюджетных расходов, а сотрудникам профильных подразделений – актуальные сведения о бюджетных назначениях и их изменениях. Такой подход является основой построения действенной системы финансового менеджмента с целью достижения максимальной отдачи от использования бюджетных средств.

Кроме того обеспечивается электронное взаимодействие с внешними информационными системами, что исключает ручной ввод большого объема данных: результатов бюджетного планирования (ОБАС, государственные задания и соглашения, показатели кассового плана) или изменений бюджетных назначений в текущем финансовом году. С учетом жестких временных регламентов предоставления данных в финансовый орган

это существенно снижает нагрузку на специалистов финансово-экономической службы ведомства.

Чтобы всегда иметь точные сведения от подведомственных учреждений, целесообразно подключить их к системе через Web-доступ.

Уже используют решение

Учет всех фактов ФХД музея, включая оплату труда персонала, осуществляется в разрезе проектов и госзаданий.

Централизован бухгалтерский, кадровый учет, расчет зарплаты, ведется подготовка, согласование и утверждение штатного расписания.

Сократились материальные и временные затраты при сборе отчетности от подведомственных структур за счет упрощения процесса удаленной подготовки отчетности с использованием Web-технологий в режиме on-line.

Обеспечено единообразие учетного процесса во всех подведомственных прокуратурах.

На базе ЦОД развернуто ведомственное облако, к которому посредством Web-доступа подключаются учреждения.

Ведение НСИ в единой базе позволило резко сократить количество ошибок при вводе информации, увеличило скорость регистрации новых документов и позволило устранить двойной ввод данных.

На основе программных продуктов Парус реализована подсистема «Управление финансами» ГАС «Выборы», которая автоматизирует управление финансово-экономической деятельности аппарата ЦИК России и избирательных комиссий субъектов РФ.

Автоматизировано движение товарно-материальных ценностей с отражением в регистрах бюджетного учета, реализовано взаимодействие с подсистемой обеспечения эксплуатации и сервисного обслуживания. Налажено взаимодействие со сторонним ПО по учету и исполнению договоров.

Автоматизирован бухгалтерский, кадровый, складской учет, расчет заработной платы, деятельность финансово-экономического отдела, контрактной службы, отдела материально-технического снабжения, имущественного отдела.

Решена задача оперативного анализа ФХД региональных медицинских организаций на основании первичных учетных данных, сравнения эффективности их деятельности.

Созданы общерегиональные учетные регистры медицинских и фармацевтических работников, регистр административно-хозяйственной деятельности (АХД).

Обеспечивается сбор и учет информации для расчета нормативов затрат и объемов финансового обеспечения на оказание государственных услуг и работ.

Кардинально повышено качество и оперативность получения данных для управления

здравоохранением Кубани.

На платформе "Парус" построена система мониторинга закупок и складского учета медицинских учреждений, подведомственных Департаменту охраны здоровья населения Кемеровской области.

Увеличена скорость формирования квартальной (годовой) отчетности, повысилось качество подготовки отчетов. Для анализа доходных и расходных показателей учреждений с необходимой глубиной детализации используется Сервис многомерных отчетов.

Система обеспечивает сбор всей необходимой информации от подведомственных учреждений, включая паспорта ЛПУ, данные о медицинской технике, кадрах, заработной плате, показатели плана ФХД, сведения о доходах и расходах, государственных закупках, результаты АХД.

Центральный аппарат Росреестра рассчитывает зарплату для сотрудников, ведет кадровый учет и собирает отчеты со всей подведомственной сети. Территориальные управления ведут полный кадровый учет на едином сервере, открыты перспективы для внедрения системы KPI.

Осуществляется полноценный мониторинг деятельности учреждений, сопоставление показателей их деятельности, формирование единых информационных регистров, например, реестра государственных услуг.

Автоматизирован учет деятельности на всех этапах медицинского обслуживания пациентов, включая ведение электронных медицинских карт, регистрацию фактов оказания медицинских услуг с полной детализацией.

Напишите нам, чтобы узнать стоимость и сроки реализации

проекта для вашей организации